通信機器やスマホ、データセンターに欠かせない半導体を提供する「ブロードコム(Broadcom)」。派手さはNVIDIAに劣るかもしれませんが、実はAIインフラの裏側を支える超重要企業です。VMwareの買収でソフトウェア企業としての顔も持つようになった同社の魅力を解説します。

1. マンガでサクッと解説!

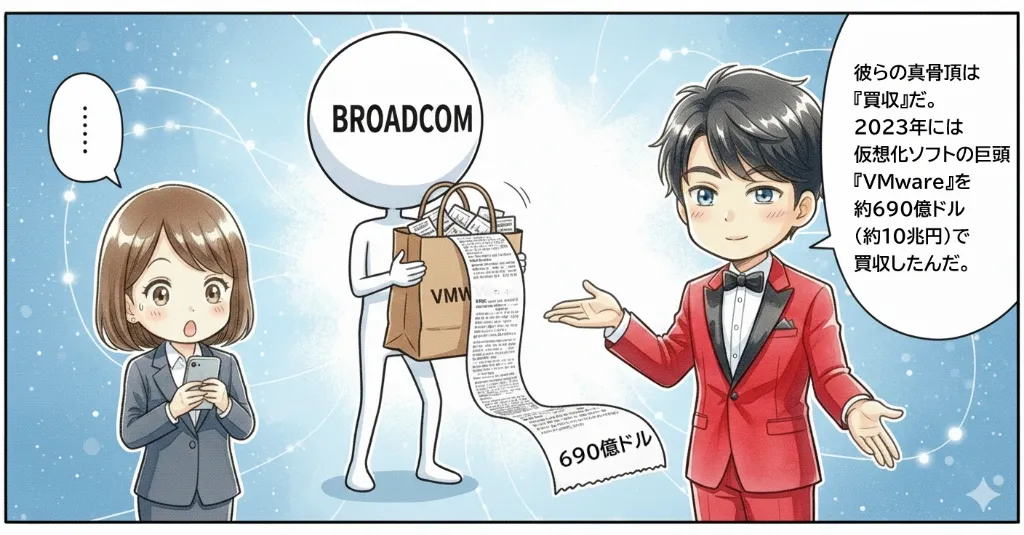

ブロードコムは「買収の達人」としても知られていて、CEOのホック・タン氏の手腕に注目です。

ちなみに、ティッカー:AVGOと銘柄名:Broadcomが大きく違う理由は、Avago社がBroadcom社を買収したときに社名をBroadcomに変えた一方で、ティッカーはAVGOのままにしたからです。

2. サクッともっと詳しく解説!

ブロードコムの事業は大きく「半導体ソリューション」と「インフラストラクチャ・ソフトウェア」の2本柱で構成されています。

AIと通信の融合

生成AIの計算にはGPUが必要ですが、大量のGPUを高速に繋ぐ「ネットワーク」も同じくらい重要です。

・データセンター向けネットワークスイッチで圧倒的シェア

・Googleなどの大手テック企業向けに「カスタムAIチップ(ASIC)」を開発

・VMwareを傘下に収め、クラウド基盤ソフトも支配

これらがブロードコムの強力な成長ドライバーです。

カスタムAIチップ(ASIC)の覇者

NVIDIAが「汎用的なAIチップ(GPU)」で王座に君臨する一方で、ブロードコムは「特定の企業専用に設計されるカスタムチップ(ASIC)」という領域で圧倒的な強さを誇ります。GoogleのTPU(AI専用プロセッサ)の開発支援や、Metaなどの巨大テック企業が自社専用チップを作る際、ブロードコムの持つ高度な知的財産(IP)とネットワーク技術は不可欠な存在です。他社がゼロから真似できない「設計の土台」を握っていることが、同社の高い営業利益率の源泉となっています。

メガテックとのつながり

NVIDIA:GPUの隣で動くネットワークの要

NVIDIAが提供するGPUはAI計算の心臓部ですが、そのGPU同士を高速に繋ぐネットワークこそがブロードコムの領域です。

NVIDIAのGPUクラスタは高速スイッチが必須ですが、その多くをブロードコムのネットワークチップが支えていて、AIモデルが巨大化するほどネットワーク需要が増える構造となっています。つまり、NVIDIAが伸びるほどブロードコムも伸びるという補完関係にあります。

Google(Alphabet):TPUの“裏側”を支える存在

Googleは自社専用AIチップ「TPU」を開発していますが、その設計の基盤となるIP(知的財産)やネットワーク技術を提供しているのがブロードコムです。

・TPUの設計支援

・データセンター向けネットワークの提供

・Google専用ASICの共同開発

GoogleのAI戦略に深く入り込んでいるため、長期的な取引関係が続きやすいのが特徴です。

Meta(旧Facebook):自社AIチップ開発のパートナー

Metaも自社専用AIチップを開発していますが、その設計・製造の一部をブロードコムが担っています。

・Meta専用ASICの受託開発

・AI推論向けチップの共同設計

・データセンター向けネットワークの提供

MetaがAI投資を加速するほど、ブロードコムの受注も増えやすい構造です。

Amazon(AWS):クラウド向けネットワークの重要サプライヤー

AWSは自社チップ(Graviton・Trainium・Inferentia)を開発していますが、データセンターのネットワーク部分ではブロードコム製品が広く使われています。

・大規模クラウドのネットワーク基盤

・AI学習クラスタの高速通信

・ASIC開発の一部支援

・AWSのAIインフラ拡大は、ブロードコムにとっても追い風です。

売上は安定成長、AI需要でさらに加速

ブロードコムの売上は、半導体とソフトウェアの2本柱により安定した成長を続けています。特にデータセンター向けネットワーク製品とカスタムAIチップ(ASIC)が伸びており、AIインフラ投資の追い風を強く受ける構造になっています。

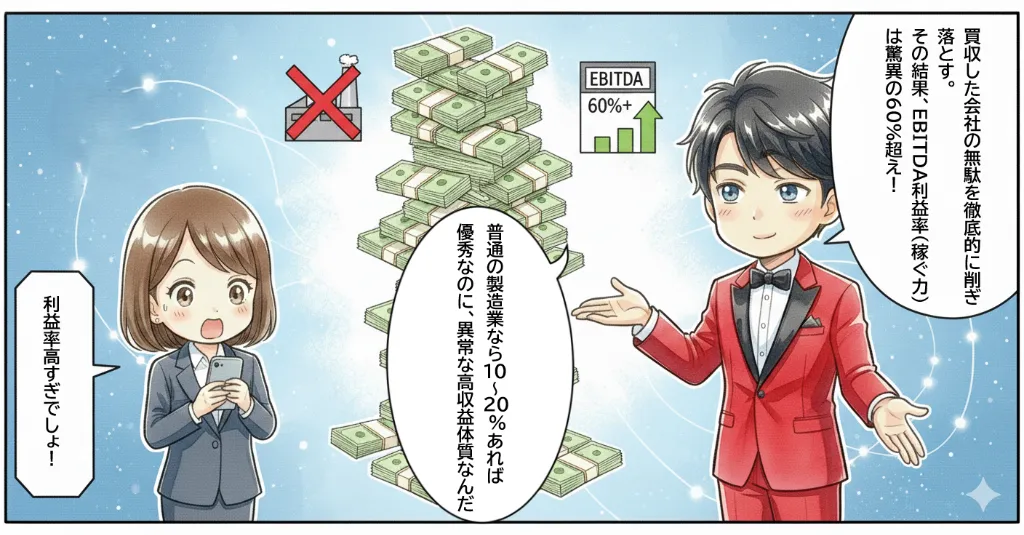

ブロードコムの特徴は、なんといっても圧倒的な利益率の高さです。

ファブレス(工場を持たない)モデルに加え、

ネットワークチップやASICなど“他社が簡単に真似できない領域”を握っているため、

営業利益率は40〜50%台と業界トップクラスを維持しています。

営業キャッシュフローは非常に安定しており、

「稼いだキャッシュで買収し、さらに収益源を増やす」という好循環を作っています。

VMware買収後はソフトウェアのサブスク収益が増え、

キャッシュの安定性はさらに高まっています。

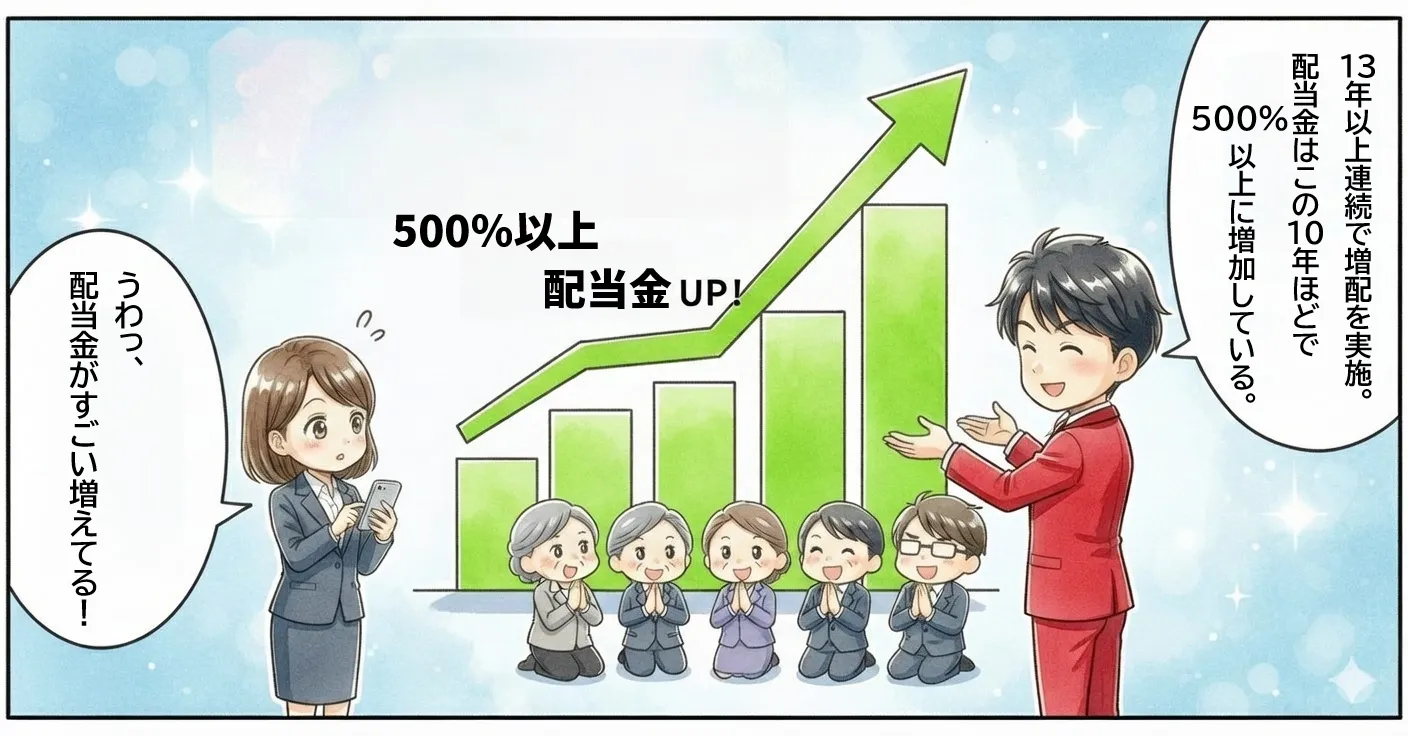

株主還元にも積極的

ブロードコムは、増配を続ける高配当銘柄・自社株買いにも積極的 という株主還元に強い企業としても知られています。利益率の高さとキャッシュ創出力があるからこそできる戦略です。

株価はどうなる?

今後もAI需要のさらなる上昇が見込まれるため、NVIDIAと同様に、株価もさらに上昇していくと見込まれています。

今後の注目ポイント

🚀 期待できる点

- AIネットワーキング需要: AIモデルの巨大化に伴い、GPU間をつなぐ高速通信チップの需要が爆発的に増加中

- カスタムチップ(ASIC)の成長: 特定のAI処理に特化した専用チップの設計・開発受託が好調

- VMwareの収益改善: 買収したVMwareのサブスクリプション移行が進み、安定収益源が拡大中

⚠️ 注意すべき点

- ハイテク大手の内製化: 顧客であるGoogleやAmazonなどがチップを完全自社開発に切り替えるリスク

- 中国市場のリスク: 売上の一部を中国に依存しており、米国の輸出規制の影響を受ける可能性がある

- 巨額買収の反動: 積極的なM&Aに伴う負債や統合作業の遅れなどが起きないか注視が必要

📊 ファンダメンタルデータ

驚異の収益率!ファブレス企業(工場を持たない会社)ってスゲーや。

📈 株価チャート

3. まとめ

- AIデータセンター向けのネットワーク機器とカスタムチップで圧倒的な存在感を示す

- VMware買収によりソフトウェア事業も強化され、収益の安定性が向上した「ハイブリッド企業」へ

- 常に高い利益率を維持し、株主還元(配当・自社株買い)にも積極的

- AIインフラ投資が続く限り、縁の下の力持ちとして恩恵を受け続ける銘柄