「半導体が足りない!」「AI革命だ!」というニュースを耳にすることが増えましたが、その半導体を作るために欠かせない「装置」で世界をリードしている日本企業をご存知でしょうか? それが、今回解説する東京エレクトロン(Tokyo Electron / TEL)です。

1. マンガでサクッと解説!

半導体づくりの工程についての記事も出していきます

2. サクッともっと詳しく解説!

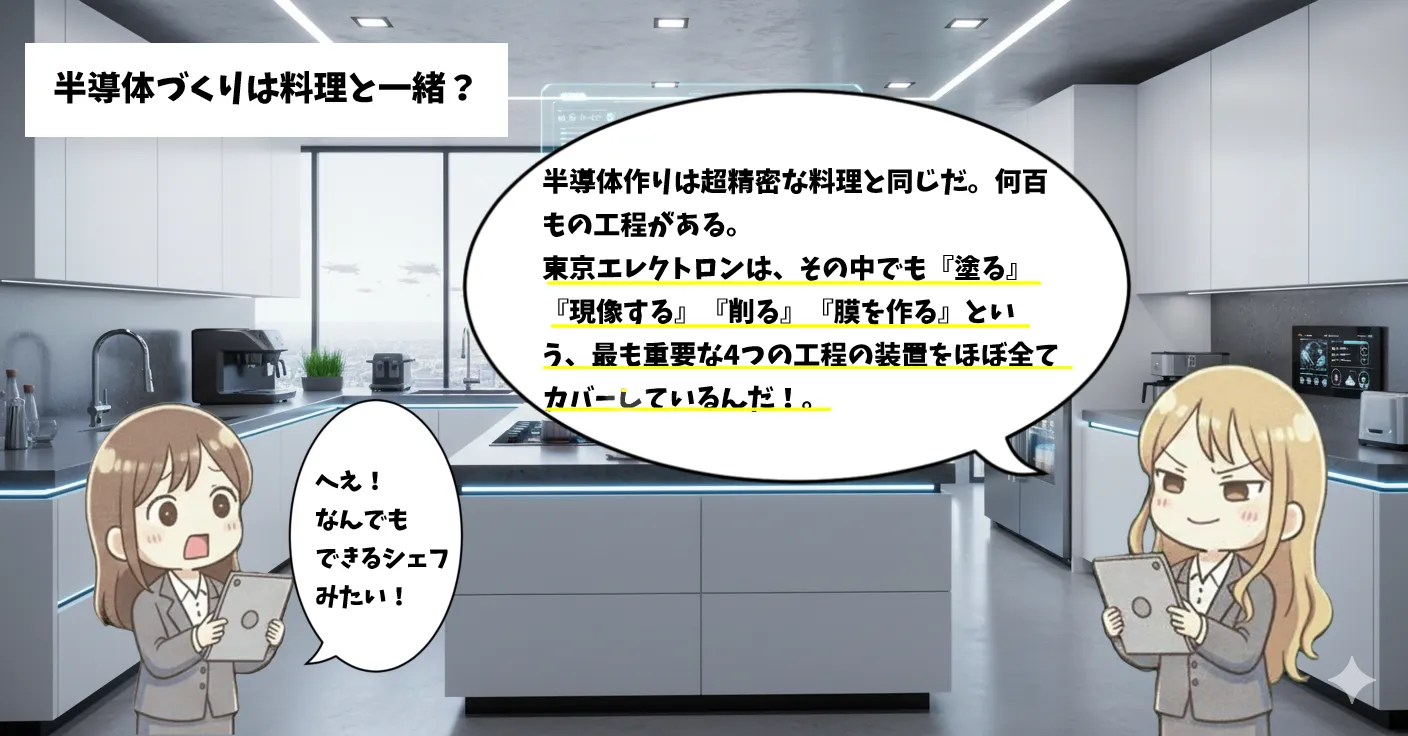

東京エレクトロンは、半導体をつくる工程のうち「前工程(ウェーハの上に回路を描く工程)」と呼ばれる非常に高度な技術が必要な分野で、世界シェア4位、国内1位を誇る巨大企業です。

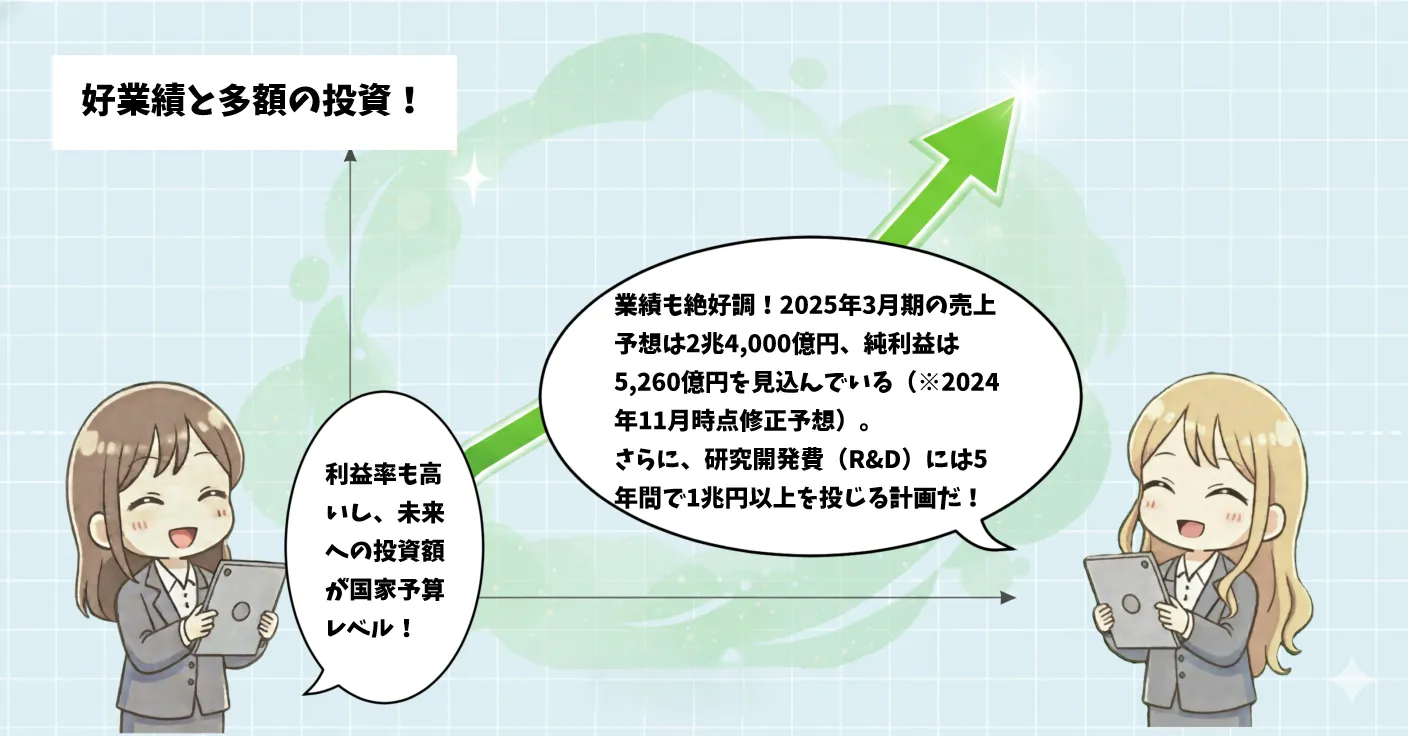

東京エレクトロンを支える強み

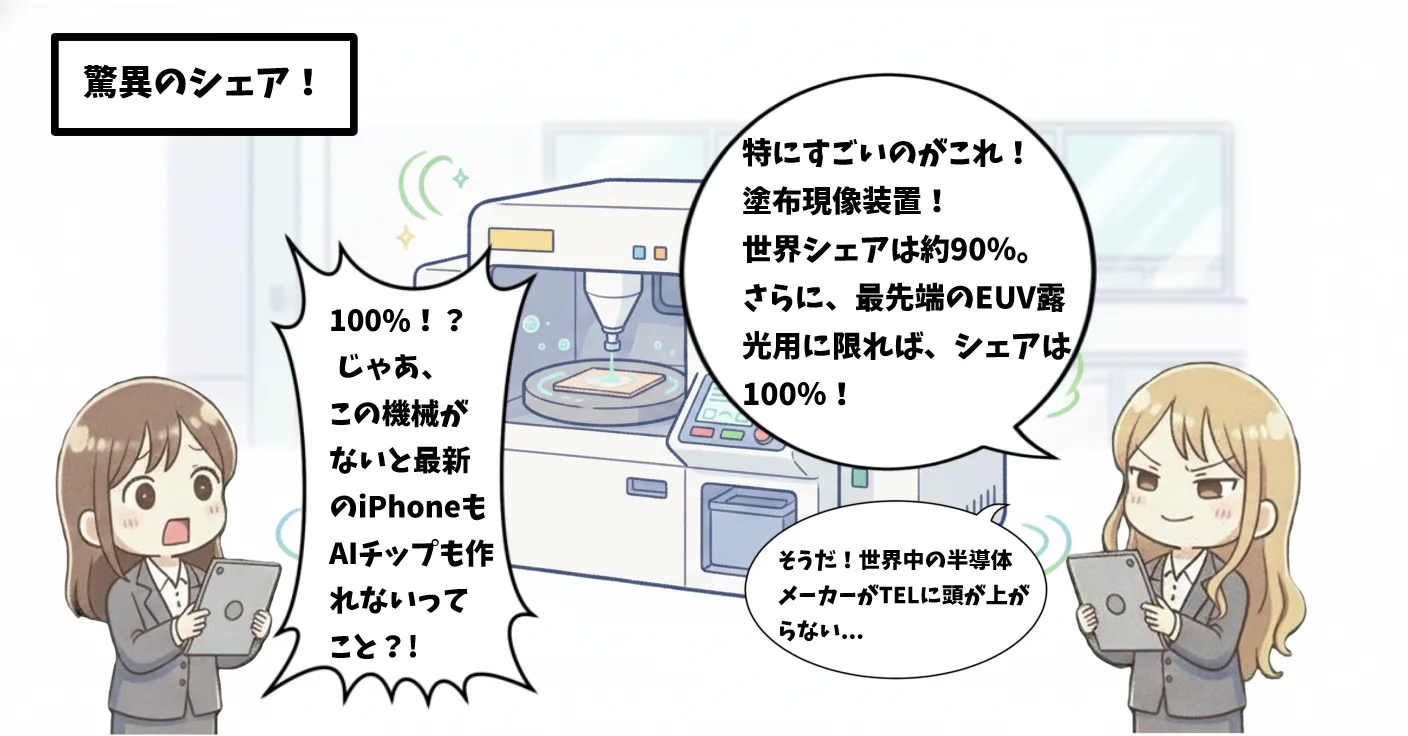

- コータ・デベロッパ: ウェーハに感光剤を塗る装置。世界シェア約9割と、もはや独占状態!

- エッチング装置: 回路を削り出す装置。世界トップクラスのシェア。

- 成膜装置: 薄い膜を形成する装置。高い技術力で高シェアを維持。

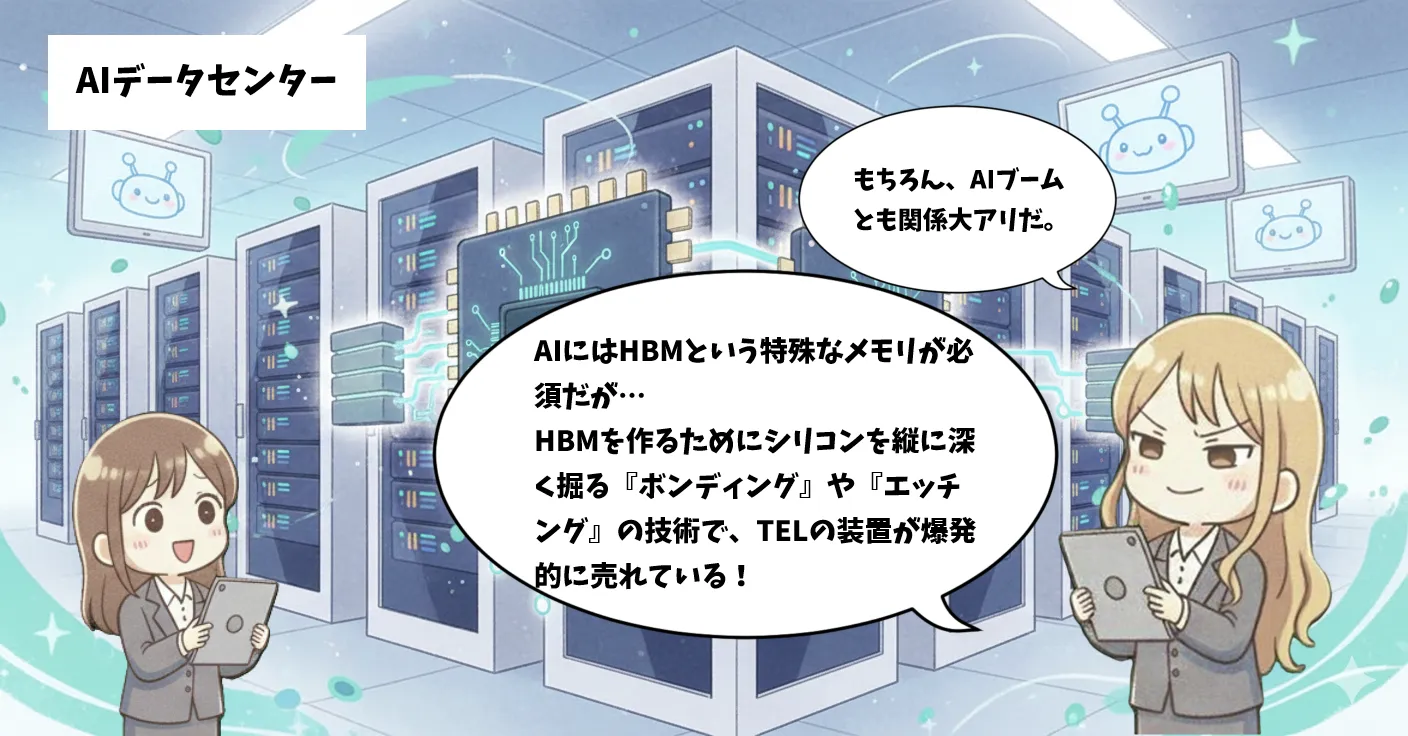

AI需要が追い風になる理由

AIに使用されるGPUなどは、極めて微細で複雑な構造をしています。これを作るには、より高性能で精密な製造装置が必要になります。東京エレクトロンは最新の「EUV露光」技術に対応する周辺装置でも強みを持っており、半導体が進化すればするほど、同社の装置が必要とされる仕組みになっています。

他社とのつながり(半導体サプライチェーンの中でのTELの位置づけ)

TSMC:最重要顧客であり技術パートナー

TSMCは世界最大の半導体受託生産企業で、先端プロセスの多くでTELの装置が使われています。エッチング装置・成膜装置の採用が多い2nm以降の先端プロセスでもTELの技術が重要であり、TSMCの設備投資はTELの売上に直結しています。「TSMCの増産=TELの追い風」という強い連動性があります。

Samsung:メモリ向け装置の大口顧客

SamsungはDRAM・NANDの世界最大手で、メモリ製造にはTELの装置が欠かせません。メモリ向け成膜・エッチングで高いシェアを誇っていて、HBM増産に伴いTEL装置の需要が増加していっています。Samsungの投資サイクルがTELの業績に影響を与えていて、HBMブームの恩恵を受ける企業のひとつです。

SK hynix:HBM特需の中心顧客

SK hynixはHBM市場のトップ企業で、HBM製造工程でもTELの装置が多く使われています。HBM3E・HBM4向けの設備投資が急増していて、歩留まり改善にTELの技術が貢献しています。また、AI需要の拡大とともに装置需要が増加していっています。AIサーバーの増加=HBM増産=TELの装置需要増という構図です。

Intel:先端ロジックの復活で需要増

Intelは先端プロセスの巻き返しを狙っており、その設備投資の多くでTELの装置が採用されています。Intel 18Aなど先端ノードで採用され、米国国内投資が増えるとTELにも恩恵がり、IDM 2.0戦略の進展が追い風となっています。Intelの復活はTELにとってもプラス材料です。

ASML:競合ではなく“補完関係”

ASMLは露光装置の世界唯一のメーカーですが、TELとは競合ではなく、むしろ補完関係にあります。ASMLのEUV露光後の工程にTEL装置が必要で、露光→成膜→エッチング→洗浄の流れで連携しています。先端プロセスほどTELの重要性が増しています。ASMLが強いほど、TELの装置も必要になる構造です。

今後の注目ポイント

🚀 期待できる点

- 半導体市場の拡大: AI、自動運転、5Gなどの普及による長期的な需要増。

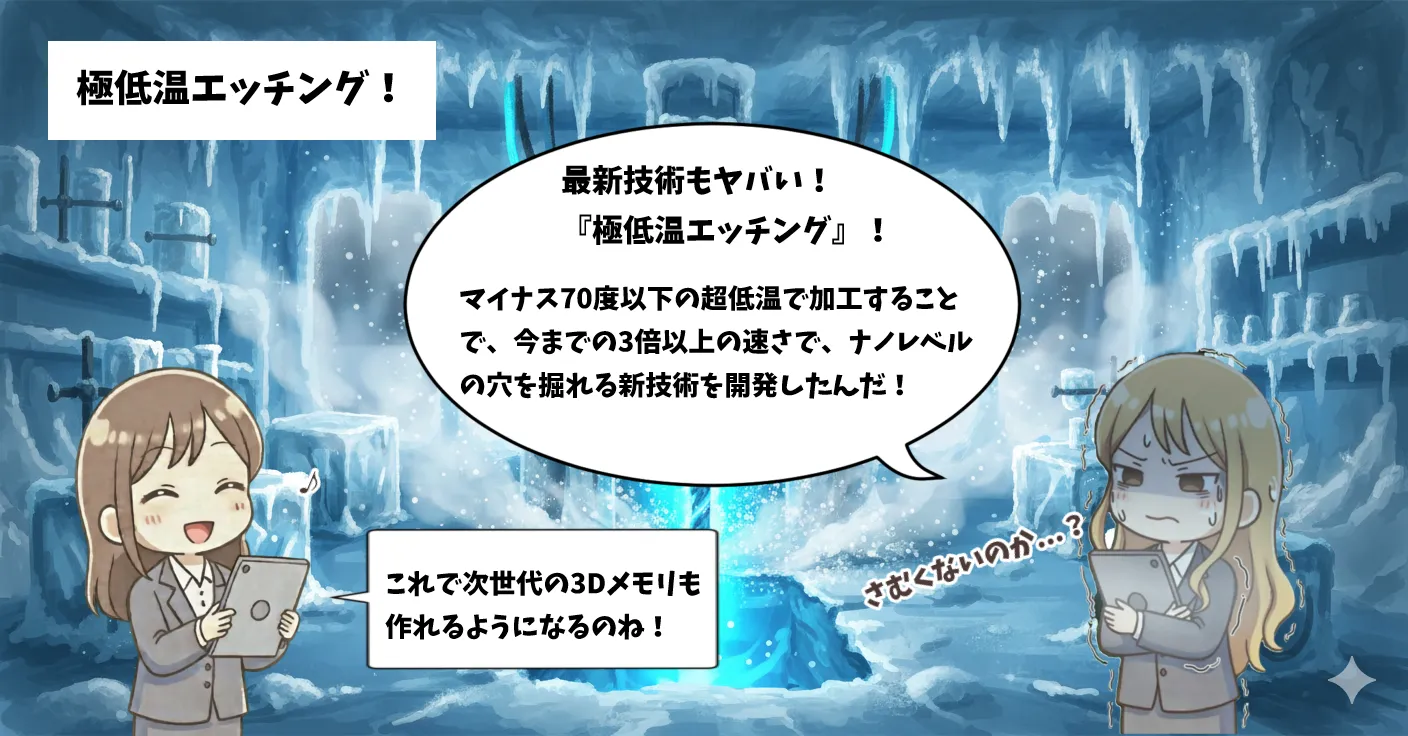

- 次世代技術の開発: 3D積層技術や新型エッチング技術など、技術革新をリード。

- 高い利益率: サービス・保守ビジネスの拡大により、安定して高い利益を創出。

⚠️ 注意すべき点

- シリコンサイクル: 半導体市場特有の需給バランスによる業績の波。

- 米中対立の影響: 輸出規制などの地政学リスクが売上に影響する可能性。

- 為替: 海外売上比率が非常に高く、円高に弱い側面がある。

📊 ファンダメンタルデータ

📈 株価チャート

チャートはこちらをクリック3. まとめ

- 日本が世界に誇る半導体製造装置のトッププレーヤー。

- 特定の工程(コータ・デベロッパなど)では世界シェア9割と圧倒的。

- AI需要による半導体の微細化・多層化が進むほど、同社の技術が不可欠。

- 業績は循環的だが、長期的な半導体市場の成長とともに拡大が期待される。